Экспертное международное сообщество, а именно IGC и USDA прогнозируют для Казахстана в этом году более высокий урожай зерновых культур и больший уровень их экспорта, чем в прошлом сезоне. Но в самом Казахстане у участников рынка более пессимистические ожидания. И связаны они с малым объемом осадков, что способно убить часть урожая. Однако, солнечная теплая и даже жаркая погода в определенные промежутки времени вегетации растений не всегда однозначно плохо, особенно в зоне резко континентального климата. Обилие солнца позволяет культурам накопить больше энергии и полезных веществ, таких, например, как протеин. Конечно, хотелось бы, чтобы солнечное излучение более часто сменялось обильным поступлением влаги, а еще лучше, чтобы эти процессы проходили одновременно. Но, природа редко раздает разные свои дары в одно и то же время, отмечает аналитик «КазахЗерно.kz». К началу нового сезона в Казахстане зерновых культур осталось совсем мало, а некоторые из них уже завозят в республику. Содержание

- Сводная таблица цен на зерновые культуры и муку в тенге за тонну по Казахстану на 16.07.2020 года, в т.ч. НДС 12%

- Экспортные цены на зерновые культуры и муку в долларах за тонну, в т.ч. НДС 0% (франко-элеватор) на 16.07.2020 года

- Мировой рынок

- Прогнозы экспертов

- Динамика срочного рынка пшеницы, кукурузы, сои и рапса в июле

- Динамика срочного рынка пшеницы, кукурузы, сои и рапса в июне

- Наличный рынок сельхозпродукции FOB с 26 июня по 10 июля

- Россия

- Прогнозы экспертов

- Уборочная кампания

- Ценовая динамика зерновых культур в июле

- Ценовая динамика зерновых культур в июне

- Наличный рынок FOB в портах Черного моря в июне, июле

- Казахстан

- Динамика цен на пшеницу, ячмень и муку

- Прогнозы экспертов

- Запасы зерна в июле

- Экспорт зерна

Сводная таблица цен на зерновые культуры и муку в тенге за тонну по Казахстану на 16.07.2020 года, в т.ч. НДС 12%

| Наименование области | пшеница 3 класса, с клейковиной | пшеница 4 класс | пшеница 5 класс | ячмень | Мука | |||

| 23-24% | 27-30% | в/с | 1 сорт | 2 сорт | ||||

| Акмолинская | 80400 | 87000 | 70700 | 63100 | 49800 | 133900 | 129400 | 107700 |

| Актюбинская | 79800 | — | 74900 | 67300 | 51700 | 137400 | 125900 | 113100 |

| Алматинская | 81900 | — | 72200 | 64600 | 52100 | 135600 | 124100 | 111400 |

| Восточно- Казахстанская | 82300 | — | 71900 | 63800 | 51700 | 134400 | 122900 | 111200 |

| Жамбылская | 80700 | — | 72000 | 64400 | 53100 | 135400 | 124900 | 112200 |

| Западно- Казахстанская | 81300 | — | 72200 | 64600 | — | 136100 | 125600 | 112900 |

| Карагандинская | 82600 | 89000 | 73900 | 66300 | 50300 | 135900 | 123400 | 110700 |

| Кызылординская | 83300 | — | 73600 | 67300 | — | 136100 | 124600 | 112900 |

| Костанайская | 81200 | 87900 | 71300 | 63700 | 50300 | 134900 | 121400 | 108700 |

| Павлодарская | 81200 | — | 72500 | 63900 | 50200 | 134000 | 122500 | 109800 |

| Северо-Казахстанская | 79700 | 88400 | 70000 | 62200 | 50800 | 131900 | 120400 | 107700 |

| Туркестанская | 81600 | 88800 | 72100 | 64500 | 51300 | 136500 | 125000 | 112300 |

| г. Нур-Султан | 81200 | 87900 | 72000 | 63700 | — | 134800 | 125300 | 110600 |

| г. Алматы | 83000 | — | 73600 | 66000 | — | 137000 | 125500 | 111800 |

Экспортные цены на зерновые культуры и муку в долларах за тонну, в т.ч. НДС 0% (франко-элеватор) на 16.07.2020 года

| Наименование станции | пшеница 3 класса, с клейковиной | пшеница 4 класс | пшеница 5 класс | Ячмень | мука | Условия поставки | |||

| 23-24% | 27-30% | — | 2 класс | в/с | 1 сорт | 2 сорт | |||

| Продажа | Продажа | Продажа | Продажа | Продажа | Продажа | Продажа | Продажа | ||

| ст. Петропавловск (ЮУЖД) | 228-231 | 253-256 | 220-223 | — | 140-143 | 323-329 | 289-295 | 264-271 | DAP |

| ст. Сары-агаш | 247-250 | 272-275 | 239-242 | — | 159-162 | 342-348 | 308-315 | 279-285 | DAP |

| ст. Луговая | 243-248 | 268-272 | 235-238 | — | 155-158 | 339-345 | 302-310 | 279-285 | DAP |

| ст. Тобол | 237-240 | 262-265 | 229-232 | — | 149-152 | 332-338 | 298-304 | 273-279 | DAP |

| порт Актау | 257-260 | 282-285 | 249-252 | — | 169-172 | 352-358 | 318-324 | 293-299 | FOB |

| cт. Бекабад | 271-274 | 296-299 | 263-266 | — | 183-186 | 366-372 | 332-338 | 305-313 | СРТ |

| cт. Хайратон | 301-304 | 325-328 | 294-296 | — | 213-216 | 396-402 | 362-367 | 337-343 | СРТ |

| ст. Тургунди | 298-302 | 323-326 | 290-293 | — | 216-220 | 393-399 | 359-365 | 334-340 | СРТ |

| ст. Сарахс | — | — | — | — | 221-225 | — | — | — | — |

Мировой рынок

За две недели июля котировки пшеницы в США и Европе основательно укрепили позиции. Потерянная стоимость во время активной фазы пандемии коронавируса, когда котировки многих, в том числе сельскохозяйственных товаров падали вниз, восстанавливается. Всего за две недели американская пшеница отыграла более двенадцати процентов. Европейские пшеничные контракты оказались менее сноровистыми, но тоже значительно выросли, особенно в Британии. Начало июля для котировок американской кукурузы и сои закончились плюсом, также как и для рапса и кукурузы в Париже.

Курс доллара на валютном рынке в июле то падал, то поднимался к фунту и евро, но в итоге снизил позиции, прибавив в своем номинале значения европейских котировок с 26 июня по 10 июля. За этот период доллар упал к евро с 0,8915 евро за доллар на 27 июня до 0,8874 евро за доллар на 11 июля. За этот же период к фунту доллар снизился с 0,8061 до 0,7943 фунта за доллар.

Прогнозы экспертов

Агентство МСХ США (Agricultural Service/USDA) вышло с новым июльским отчетом с уточненными прогнозами мирового баланса зерновых культур.

По пшенице производство в 2019 -20 сезоне составило 764,825 млн. тонн. Это значительно больше, чем в предыдущем сезоне. Потребление было на уровне 747,506 млн. тонн, а конечные остатки 297,12 млн. тонн. Объемы торговли пшеницей расположились в пределах 188,322 млн. тонн. На первом месте по экспорту пшеницы объединенный Европейский Союз – 38 млн. тонн. Но там очень много стран-экспортеров и в рейтинге отдельных стран это, несомненно, Россия – 34,5 млн. тонн. Более 20 млн. тонн пшеницы экспортировали США, Канада и Украина, более 10 млн. тонн Аргентина. У Австралии в этом году не очень удачный сезон.

Список импортеров пшеницы гораздо длинней. Здесь первое место занимает Египет — 13,3 млн. тонн, за ним следует Индонезия – 10,8 млн. тонн и Турция – 10,8 млн. тонн, которая сама вывозит более 6 млн. тонн. Остальные страны-импортеры завозят к себе гораздо меньшие объемы пшеницы.

Для наступившего 2020-21 сезона USDA несколько снизило прогноз производства пшеницы с 773,434 млн. тонн в июне до 769,313 млн. тонн в июле. Такая же тенденция по потреблению, конечным запасам и экспорту. Потребление снизили с 753,185 до 751,593 млн. тонн, конечные запасы с 316,089 до 314,84 млн. тонн, а торговлю с 187,491 до 186,681 млн. тонн.

Мировое производство кукурузы в 2019 -20 сезоне снизилось к предыдущему году с 1123,3 до 1113,5 млн. тонн, но прогноз для 2020-21 сезона повысился до 1163,2 млн. тонн. Такая же тенденция и по потреблению кукурузы 1126.3 млн. тонн в 2018 -19 сезоне 1119,8 млн. тонн в 2019 -20 сезоне и 1154,5 млн. тонн в 2020 -21 сезоне. Соответственно конечные запасы кукурузы в этих сезонах сложились на уровне 320,1, 311,9 и 315 млн. тонн. А совокупный мировой экспорт 171,9, 175,6 и 182.8 млн. тонн.

Международный Совет по зерну (IGC) в отчете от 25 июня для 2019-20 сезона скорректировал прогноз производства зерна его потребления, конечных запасов и торговли. Прогноз производства снижен на 2 млн. тонн с 2177 до 2175 млн. тонн. Прогноз потребления уменьшен на 1 млн. тонн с 2182 до 2181 млн. тонн. Баланс производства и потребления остается отрицательным в 6 млн. тонн. Прогноз мировой торговли зерном увеличен на 6 млн. тонн с 380 до 386 млн. тонн. Прогноз конечных запасов зерна вырос на 1 млн. тонн с 614 до 615 млн. тонн. Конечные остатки зерна в 2019-20 сезоне на 5 млн. тонн меньше, чем в прошлом году.

Отдельно по пшенице IGC в июне оставил прежние прогнозы по производству — 762 млн. тонн, увеличил прогноз потребления на 1 млн. тонн с 748 до 749 млн. тонн, увеличил прогнозы торговли на 3 млн. тонн с 178 до 181 млн. тонн. Конечные пшеничные запасы сезона в июне сохранились на уровне 274 млн. тонн.

По кукурузе прогноз производства снижен на 1 млн. тонн с 1118 до 1117 млн. тонн, прогноз потребления уменьшен на 3 млн. тонн с 1144 до 1141 млн. тонн, прогноз торговли поднялся на 1 млн. тонн с 168 до 169 млн. тонн, а конечные остатки выросли на 2 млн. тонн с 297 до 299 млн. тонн.

В июньском отчете прогнозы по производству риса снизились на 1 млн. тонн с 497 до 496 млн. тонн, прогноз потребления остался прежним — 494 млн. тонн, прогноз конечных остатков не изменился — 176 млн. тонн. Уровень торговли снижен на 1 млн. тонн с 43 до 42 млн. тонн.

В июньском отчете Международного Совета по зерну (IGC) по мировому балансу зерна для 2020-21 сезона от 25 июня повышен прогноз производства зерна в мире на 7 млн. тонн с 2230 до 2237 млн. тонн, уровень торговли зерновыми культурами вырос на 3 млн. тонн с 387 до 390 млн. тонн, прогноз мирового потребления не изменился — 2218 млн. тонн, а конечные остатки увеличены на 8 млн. тонн с 627 до 635 млн. тонн.

По пшенице прогнозы производства выросли на 2 млн. тонн с 766 до 768 млн. тонн пшеницы, а потребления повышены на 1 млн. тонн с 750 до 751 млн. тонн. Торговля увеличена на 2 млн. тонн с 178 до 180 млн. тонн, а конечные запасы не изменились — 290 млн. тонн.

По кукурузе в июне производство повышено на 3 млн. тонн с 1169 до 1172 млн. тонн, потребление кукурузы снижено на 2 млн. тонн с 1177 до 1175 млн. тонн. Торговля в прогнозах осталась на уровне 175 млн. тонн, а конечные запасы кукурузы повышены на 8 млн. тонн с 288 до 296 млн. тонн.

По рису в июне IGC изменяет некоторые показатели апрельского прогноза для 2020-21 сезона. Производство снижено на 1 млн. тонн с 506 до 505 млн. тонн, потребление повышено на 1 млн. тонн с 500 до 501 млн. тонн, прогноз торговли в июне сохранился прежним — 44 млн. тонн, а конечные запасы уменьшены на 2 млн. тонн с 182 до 180 млн. тонн.

Динамика срочного рынка пшеницы, кукурузы, сои и рапса в июле

Неделя, разделенная июнем и июлем, принесла котировкам пшеницы в США и Европе значительны рост. Однако, и предыдущее падение в июне было немалым. Пшеничные контракты в США потеряли за этот период чуть ли не десять процентов и до полного восстановления им еще далеко. Французские котировки пшеницы поднялись почти в той же мере, что и американские, а британские в меньшей пропорции. Лидером роста за эту неделю стала американская кукуруза, прибавив к своей стоимости более семи процентов. Соя в росте оказалась относительно скромней. На валютном рынке доллар за неделю почти не изменился к евро, к фунту сначала резко поднялся, а затем так же резко упал. В итоге чуть снизился к этой валюте.

Американская пшеница стремительно возвращает стоимость, потерянную во второй части 2019-20 сезона. Она уже основательно укрепилась вверху отметки в пять долларов за бушель и идет дальше на повышение. Однако, говорить о смене общей падающей тенденции на растущую пока рано. Все может в любое время пойти в обратную сторону. Пшеничные контракты в Европе за период тоже заметно подросли, в Британии в большей, а во Франции в меньшей степени. Американская кукуруза и соя за неделю сдали позиции. Курс доллара к фунту и евро в течение недели был тернистым и разнонаправленным. В итоге доллар чуть повысился к евро, но снизился к фунту. Это мало сказалось на стоимости европейских котировок в американском эквиваленте.

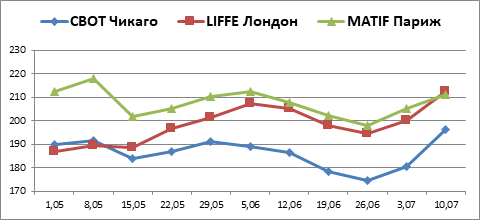

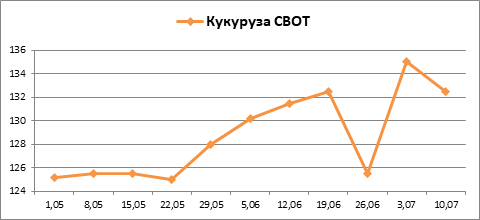

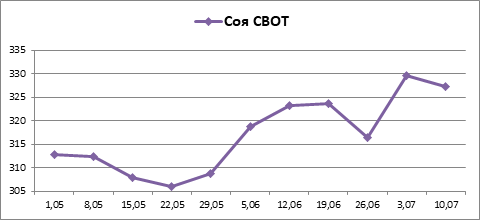

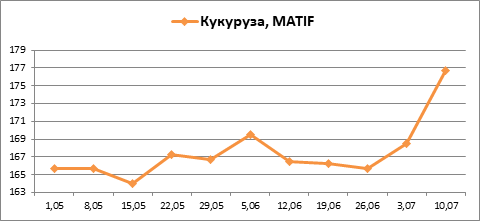

В итоге с 26 июня по 10 июля в эквиваленте доллара в Лондоне котировки пшеницы повысились на 9%, в Париже на 6,6%, а в Чикаго на 12,2%. Кукуруза в США выросла на 5,6%, а соя на 3,4%. В номинале евро рапс в Париже поднялся на 2,9%, а кукуруза на 6,6%.

Динамика котировок пшеницы, кукурузы и сои на мировых биржах с 26 июня по 10 июля (в долларах за тонну)

| 26.06 | 03.07 | 10.07 | 26.06-10.07 + — | 26.06-10.07 % | |

| Пшеница | |||||

| СВОТ Чикаго | 174,8 | 180,8 | 196,2 | 11,4 | 112,2 |

| LIFFE Лондон | 194,8 | 200,3 | 212,4 | 17,6 | 109,0 |

| MATIF Париж | 198 | 205,2 | 211,1 | 13,1 | 106,6 |

| Кукуруза СВОТ | 125,5 | 135 | 132,5 | 7,0 | 105,6 |

| Соя СВОТ | 316,4 | 329,5 | 327,3 | 10,9 | 103,4 |

Динамика котировок рапса и кукурузы на бирже MATIF с 26 июня по 10 июля (в евро за тонну)

| 26.06 | 03.07 | 10.07 | 26.06-10.07 + — | 26.06-10.07 % | |

| Рапс, MATIF | 374,5 | 377,25 | 385,5 | 11,0 | 102,9 |

| Кукуруза, MATIF | 165,75 | 168,5 | 176,75 | 11,0 | 106,6 |

Динамика срочного рынка пшеницы, кукурузы, сои и рапса в июне

Июнь оказался для котировок пшеницы в США, Франции и Британии провальным месяцем Особенно это коснулось американских пшеничных контрактов, которые снижались в июне четыре недели подряд. В течение периода пшеничные контракты в США зашли далеко вниз за пять долларов за бушель и не возвратились обратно, как это бывало раньше, а только углубились вниз. Французские котировки пшеницы тоже без остановки опускались весь месяц, но их движение, порой в значительной мере корректировал курс доллара. Меньше всех снизились британские пшеничные контракты. Они успели повыситься в начале июня, прежде чем падать в следующие три недели. Американская кукуруза по итогам месяца опустилась, а соя наоборот повысилась. В Париже рапс поднялся, а кукуруза снизилась.

Курс доллара на валютном рынке в июне однозначно падал первые десять дней, но потом стал прыгать то вверх, то вниз, но в результате снизился за период. Это несколько притормозило падение европейских котировок в номинале доллара. За июнь доллар упал к евро с 0,9007 евро за доллар на 30 мая до 0,8915 евро за доллар на 27 июня. За этот же период к фунту доллар снизился с 0,8126 до 0,8061 фунта за доллар.

Графики движения котировок пшеницы, кукурузы, сои и рапса в мае, июне, июле Пшеница

Наличный рынок сельхозпродукции FOB с 26 июня по 10 июля

Неделя, соединившая два месяца и два сезона с 26 июня по 3 июля на рынке FOB в портах США, Франции принесла пшенице повышение. Российская пшеница сдвинулась в противоположном направлении. В США пшеница SRW и пшеница HRW 11% выросли, первая в меньшей, а вторая в большей степени. Высокопротеиновая пшеница HRS 14% за неделю не изменилась. Но зато американская кукуруза значительно выросла – более чем на десять долларов за тонну. В восточном полушарии французская пшеница серьезно подросла, а российская упала на символический доллар. Теперь ценовое преимущество российской пшеницы десять долларов. Французский ячмень повысился в меньшей мере, чем пшеница. А российский ячмень вместе с кукурузой в портах Черного моря бастуют. Соя на американском континенте идет вверх в США и Аргентине.

С 3 по 10 июля на рынке FOB в портах США, Франции и России пшеница повысилась вся без исключения значительно, но в разной степени. Повышению наличных цен способствовал активный рост биржевых котировок пшеницы. Напомним, 26 июня по 10 июля в Лондоне котировки пшеницы повысились на 9%, в Париже на 6,6%, а в Чикаго на 12,2%. В наибольшей пропорции поднялась мягкая пшеница SRW на американском континенте – более двадцати долларов за тонну, которая котируется на Чикагской бирже СВОТ. Гораздо меньший и почти одинаковый рост у пшеницы HRW 11% и высокопротеиновой пшеницы HRS 14%. Кукуруза в США на прошедшей неделе прибавила к своей стоимости лишь пару долларов.

На Европейском континенте на этот раз пшеница повысилась и во Франции и в России. Во Франции рост оказался несколько выше. Российская пшеница продолжает укреплять ценовое преимущество. И это видно по результатам последнего египетского тендера 7 июля, в котором победила российская пшеница. Ячмень повысился во Франции и России тоже на разный уровень. Во Франции больше, в России меньше. Российская кукуруза продолжает стоять на месте. На рынке сои эта не изменилась в США, а в Аргентине снизилась.

Ценовая динамика наличного рынка FOB с 26 июня по 10 июля на сельхозкультуры в США, Франции, России и Аргентине в долларах за тонну

| Культура | Страна | 26.06 | 03.07 | 10.07 | 03.07-10.07 + — |

| Пшеница SRW | США | 206 | 210 | 233 | 23 |

| Пшеница HRW 11% | США | 210 | 218 | 225 | 7 |

| Пшеница HRS 14% | США | 255 | 255 | 263 | 8 |

| Пшеница | Франция | 201 | 209 | 218 | 9 |

| Пшеница | Россия | 200 | 199 | 205 | 6 |

| Ячмень | Франция | 183 | 189 | 193 | 4 |

| Ячмень | Россия | 175 | 175 | 176 | 1 |

| Кукуруза | США | 158 | 169 | 171 | 2 |

| Кукуруза | Россия | 182 | 182 | 182 | 0 |

| Соя | США | 351 | 359 | 359 | 0 |

| Соя | Аргентина | 344 | 358 | 353 | -5 |

Россия

В этом году Россия может недополучить значительную долю зерна. Виной тому засушливая погода, охватившая некоторые зерновые регионы страны. В Алтайском крае с 10 июля во всех 59 сельских районах, а также двух городах — Барнауле и Славгороде — ввели режим чрезвычайной ситуации из-за небывалой засухи. От жары и недостатка влаги регион страдает уже третий месяц, урожай сохнет на корню, а часть посевов вообще не взошла. Если в ближайшие дни не начнутся дожди, то главный зерновой регион Сибири может лишиться половины своего среднегодового урожая. Более низкая урожайность зерна, чем в прошлом году наблюдается на юге России, где уборочная кампания уже идет полным ходом.

Российские зерновые культуры за первые две недели июля снизились в большей степени, чем за весь июнь. Как и в июне, в июле свой особый путь выбрала только кукуруза. Она опять повысилась. В зерновой пшеничной группе глубже всех упала фуражная пшеница. Третий и четвертый класс продовольственной пшеницы опустился за две недели менее весомо. По итогам этого периода продовольственная рожь стала лидером падения. Она в совокупности потеряла более тысячи рублей за тонну. Цена ячменя снижалась медленно – чуть более полсотни рублей за тонну. Две недели подряд курс рубля падал к доллару и дополнительно снижал стоимость российских зерновых культур в эквиваленте этой валюты. Новый июльский прогноз МСХ США (USDA) по производству пшеницы несколько уменьшен, что связано с засушливой погодой в некоторых регионах России.

Прогнозы экспертов

Агентство МСХ США (Agricultural Service/USDA) вышло с новым июльским отчетом с уточненными прогнозами мирового баланса зерновых культур Для России данные по 2019-20 сезону следующие. Производство — 73,61, потребление – 40, а конечные запасы снижены с 8,279 до 7,279 млн. тонн. Объем экспорта повышен с 33,5 до 34,5. Для 2020-21 сезона июльские прогнозы изменились к июньским по производству и конечным запасам. Прогноз производства пшеницы уменьшен с 77 до 76,5 млн. тонн, уровень потребления остался на уровне 40,5 млн. тонн, а конечные запасы снижены с 9,279 до 7,779 млн. тонн. Экспорт пшеницы для 2020-21 сезона не изменился, а в июне был повышен до 36 млн. тонн.

По данным Международного Совета по зерну (IGC) от 25 июня в ушедшем 2019-20 сезоне в России при начальных запасах зерна в 11,4 млн. тонн было получено 114,6 млн. тонн зерна, импортировано 0,5 млн. тонн. Общий зерновой сезонный баланс составил 126,6 млн. тонн, внутреннее потребление на продовольственные, фуражные и технические цели сложились на уровне 73,8 млн. тонн, было экспортировано 40,3 млн. тонн. Конечные запасы определились в размере 12,5 млн. тонн.

Для 2020-21 сезона в июне изменены некоторые позиции майского прогноза. Начальные запасы снижены с 14 до 12,5 млн. тонн, возросли прогнозы производства зерна с 118,9 до 120,4 млн. тонн, импорт остался прежним — 0,5 млн. тонн. Общий баланс снизился с 133,4 до 133,3 млн. тонн, прогноз потребления внутреннего рынка повысился с 72,7 до 73,4 млн. тонн, экспортный прогноз вырос с 45,3 до 45,4 млн. тонн, конечные запасы уменьшены с 15,4 до 14,5 млн. тонн.

Отдельно по пшенице данные для 2019-20 сезона у IGC следующие. Начальные запасы пшеницы — 10,04 млн. тонн, производство 73,64 млн. тонн, импорт -0,34 млн. тонн, общий сезонный баланс — 83,94 млн. тонн, потребление внутреннего рынка 44 млн. тонн 1, экспорт — 33,94 млн. тонн, конечные запасы – 94 млн. тонн.

Для нового 2020-21 сезона по пшенице уменьшены начальные запасы с 10 до 94 млн. тонн, производство осталось на уровне 794 млн. тонн, а импорт 0,34 млн. тонн. Общий баланс снижен с 89,3 до 88,4 млн. тонн, прогноз внутреннего потребления повышен с 41,2 до 41,54 млн. тонн, прогноз экспорта пшеницы остался тем же — 36,14 млн. тонн, а конечные запасы сокращены с 12 до 10,84 млн. тонн.

В ходе Всероссийского дня поля Минсельхоз России подтвердил прогноз урожая зерна в этом году на уровне 122,5 млн. тонн. Институт конъюнктуры аграрного рынка (ИКАР) уменьшил прогноз урожая пшеницы с 78 до 76,5 млн. тонн, учитывая состояние посевов в Южном, Центральном и Приволжском округах.

Уборочная кампания

По оперативным данным органов управления АПК субъектов Российской Федерации по состоянию на 15 июля 2020 года зерновые и зернобобовые культуры обмолочены с площади 8,1 млн. га, намолочено 26,5 млн. тонн зерна при урожайности 32,8 ц/га.

Из них пшеница обмолочена с площади 6,3 млн. га, намолочено 21,4 млн. тонн зерна при урожайности 33,8 ц/га. Ячмень обмолочен с площади 959,6 тыс. га, намолочено 3,1 млн. тонн при урожайности 32 ц/га. Рапс озимый обмолочен с площади 144,9 тыс. га, намолочено 271,1 тыс. тонн при урожайности 18,7 ц/га.

Картофель в сельскохозяйственных предприятиях и крестьянских (фермерских) хозяйствах убран с площади 8,1 тыс. га, накопано 234,2 тыс. тонн при урожайности 289,2 ц/га. Овощи в сельскохозяйственных предприятиях и крестьянских (фермерских) хозяйствах убраны с площади 20,3 тыс. га, собрано 197,2 тыс. тонн при урожайности 96,9 ц/га.

Валовой сбор на треть отстает от показателей прошлого года. Как следует из данных «Центра агроаналитики», в Южном федеральном округе урожайность зерновых и зернобобовых сейчас меньше прошлогодней на 4,9 ц/га и составляет 40,5 ц/га, тогда как в регионах Северного Кавказа она сократилась на 8,1 ц/га до 26 ц/га. Валовой сбор на Юге к 10 июля достиг 13,3 млн. тонн — минус 7,5 млн. тонн к уровню 2019 года, в Северо-Кавказском округе — около 4,9 млн. тонн, меньше на 1,3 млн. тонн.

В Ставропольском крае — наиболее пострадавшем от неблагоприятных погодных условий — обмолочено уже 87% уборочной площади, валовой сбор зерна составляет 4,5 млн. тонн, уточняет правительство региона. Завершить уборочную кампанию по ранним зерновым планируется после 20 июля. Ожидается, что урожай может достичь 5,7 млн. тонн. Для обеспечения внутренних потребностей краю нужно 2,5 млн. тонн зерна, еще около 500 тыс. тонн пойдет на семена, остальной объем планируется экспортировать, сообщила администрация Ставрополья.

Напомним. 22 июня в России посевная кампания яровых сельскохозяйственных культур объявлена законченной. В этот же день появился последний отчет по итогам ее проведения. В целом запланированные объемов посевов остались немного не выполнены, но по отдельным видам культур ситуация по посевам различная. Перевыполнены планы посевов по пшенице, ячменю, кукурузе, подсолнечнику и льну. По оперативным данным органов управления АПК субъектов Российской Федерации, по состоянию на 22 июня 2020 года в целом по стране яровой сев проведен на площади 50,4 млн. га или 97,3% к прогнозной площади.

Ценовая динамика зерновых культур в июле

Снижение российских зерновых культур, кроме кукурузы в июле проявилось в еще большей степени, чем в июне. В пшеничном сегменте за одну неделю соединившую июнь и июль с 26 июня по 3 июля третий класс пшеницы снизился в такой же абсолютной степени, как за весь предыдущий июнь. Почти такая же ситуация и у пшеницы 4 класса. А фуражная пшеница опустилась вглубь даже дальше, чем месяцем ранее. Но рекордсменом снижения стала продовольственная рожь. Ее падение перевалило за рубеж в пятьсот рублей за тонну. Ячмень на фоне пшеницы и ржи опустился незначительно. Но никак не может сойти с пути роста кукуруза. В начале июля она вновь повысилась и практически догнала в цене фуражную пшеницу. В конце июня – начале июля доллар значительно вырос к рублю и динамика падения российских зерновых в этой валюте оказалась выше. За период рубль снизился с 69,1284 рублей за доллар на 27 июня до 70,4999 рублей за доллар.

Тренд развития зерновых в продолжение июля, с 3 по 10 июля не изменился – снижение. И опять в списке «белой вороной» оказалась кукуруза. Но, о ней дальше. В пшеничном сегменте динамика падения усилилась по всем классам пшеницы, а особенно по ее фуражной составляющей. Продовольственная рожь скинула почти такое же количество рублей, как и неделей ранее. Ячмень опускается незначительно каждую неделю, но постоянно. Фаворитом на рынке зерновых культур остается кукуруза. На фоне падения другого зерна она продолжает повышаться. Теперь она по абсолютным показателям цены перегнала не только фуражную пшеницу, но и пшеницу 4 класса. Такой стабильный и непрерывный рост можно объяснить только растущим спросом на эту культуру. С 3 по 10 июля доллар опять повысился к рублю и дополнительно снизил российские зерновые в своем номинале. За период рубль снизился с 70,4999 рублей за доллар на 4 июля до 71,2298 рублей за доллар на 11 июля.

В итоге с 26 июня по 10 июля пшеница 3 класса снизилась на 670 рублей за тонну или на 4,6%, пшеница 4 класса на 600 рублей за тонну или на 4,3%, а фуражная пшеница на 900 рублей за тонну или на 6,6%. Продовольственная рожь опустилась на 1090 рублей за тонну или на 7,3%, а ячмень на 55 рублей за тонну или на 0,5%. Кукуруза выросла на 410 рублей за тонну или на 3,1%. Горох снизился на 450 рублей за тонну или на 3,2%.

Динамика цен на зерно в европейской части России с 26 июня по 10 июля, руб./тонна на базисе EXW с НДС

| Зерновые культуры | 26.06 | 03.07 | 26.06-03.07 + — | 10.07 | 03.07-10.07 + — | 26.06-10.07 + — | 26.06-10.07 % |

| Пшеница 3 класса (кл.23%) | 14 705 | 14 400 | -305 | 14 035 | -365 | -670 | 95,4 |

| Пшеница 4 класса | 14 020 | 13 800 | -220 | 13 420 | -380 | -600 | 95,7 |

| Продовольственная рожь | 14 850 | 14 315 | -535 | 13 760 | -555 | -1090 | 92,7 |

| Фуражная пшеница | 13 550 | 13 300 | -250 | 12 650 | -650 | -900 | 93,4 |

| Фуражный ячмень | 10 100 | 10 075 | -25 | 10 045 | -30 | -55 | 99,5 |

| Фуражная кукуруза | 13 125 | 13 270 | 145 | 13 535 | 265 | 410 | 103,1 |

| Горох | 13 875 | 13 535 | -340 | 13 425 | -110 | -450 | 96,8 |

С 26 июня по 10 июля в американском эквиваленте пшеница 3 класса снизилась на 15,7 доллара за тонну или на 7,4%, пшеница 4 класса на 14,4 доллара за тонну или на 7,1%, фуражная пшеница на 18,4 доллара за тонну или на 9,4%. Продовольственная рожь опустилась на 21,6 доллара за тонну или на 10,1%, ячмень на 5,1 доллара за тонну или на 3,5%, а кукуруза повысилась на 0,1 доллара за тонну или на 0,05%. Горох упал на 12,1 доллара за тонну или на 6,1%.

Динамика цен на зерно в европейской части России с 26 июня по 10 июля, долларов/тонна на базисе EXW с НДС

| Зерновые культуры | 26.06 | 03.07 | 26.06-03.07 + — | 10.07 | 03.07-10.07 + — | 26.06-10.07 + — | 26.06-10.07 % |

| Пшеница 3 класса (кл.23%) | $212,7 | $204,3 | -$8,5 | $197,0 | -$7,2 | -15,7 | 92,6 |

| Пшеница 4 класса | $202,8 | $195,7 | -$7,1 | $188,4 | -$7,3 | -14,4 | 92,9 |

| Продовольственная рожь | $214,8 | $203,0 | -$11,8 | $193,2 | -$9,9 | -21,6 | 89,9 |

| Фуражная пшеница | $196,0 | $188,7 | -$7,4 | $177,6 | -$11,1 | -18,4 | 90,6 |

| Фуражный ячмень | $146,1 | $142,9 | -$3,2 | $141,0 | -$1,9 | -5,1 | 96,5 |

| Фуражная кукуруза | $189,9 | $188,2 | -$1,6 | $190,0 | $1,8 | 0,1 | 100,05 |

| Горох | $200,7 | $192,0 | -$8,7 | $188,5 | -$3,5 | -12,1 | 93,9 |

В таблицах использована информация агентства «ПроЗерно».

Ценовая динамика зерновых культур в июне

За июнь российские зерновые культуры почти все кроме кукурузы покинули тренд роста и снизились в разной относительной и абсолютной пропорции. В мае пшеничная группа зерновых повысились, но продовольственная рожь, а в еще большей мере ячмень уже опустились. В июне потерял потенциал роста и пшеничный сегмент, который ушел в снижение с середины месяца. В наибольшей мере в нем снизилась продовольственная пшеница 3 класса, в меньшей степени снизился четвертый и фуражный класс пшеницы. Однако лидером падения оказались продовольственная рожь и ячмень, которые опускалась весь месяц без перерыва. Как и в мае, кукуруза вновь выросла и не только, а с увеличением динамики в июне. Но к концу периода энергия роста этой культуры начала иссякать. Упавший за период доллар поддержал российские зерновые в своем номинале. За июнь доллар снизился с 70,752 рублей за доллар на 30 мая до 69,1284 рублей за доллар на 27 июня.

Наличный рынок FOB в портах Черного моря в июне, июле

В июне на рынке FOB в портах Черного моря российская пшеница и ячмень просели, а кукуруза выросла. За июнь российская пшеница упала на 18 долларов с 218 до 200 долларов за тонну. Российский ячмень на базисе Черного моря снизился на 4 доллара с 179 до 175 долларов за тонну. Кукуруза из России повысилась на 4 доллара с 178 до 182 долларов за тонну.

С 26 июня по 3 июля на экспортном рынке FOB в портах Черного моря российская пшеница упала на 1 доллар с 200 до 199 долларов за тонну. Российский ячмень на базисе Черного моря остался на месте, за прошлый месяц он снизился на 4 доллара с 179 до 175 долларов за тонну. Кукуруза из России не изменилась, а за июнь повысилась на 4 доллара с 178 до 182 долларов за тонну. Французская пшеница за этот период серьезно подросла и теперь ценовое преимущество российской пшеницы десять долларов.

С 3 по 10 июля в портах Черного моря российская пшеница выросла на 6 долларов с 199 до 205 долларов за тонну. Российский ячмень на базисе Черного моря поднялся на 1 доллар с 175 до 176 долларов за тонну. Кукуруза из России не изменилась, а за июнь повысилась на 4 доллара с 178 до 182 долларов за тонну. Российская пшеница продолжает укреплять ценовое преимущество. И это видно по результатам последнего египетского тендера 7 июля, в котором победила российская пшеница. Ячмень повысился во Франции и России тоже на разный уровень. Во Франции больше, в России меньше.

Экспорт зерна По информации Федеральной таможенной службы, экспорт зерна в текущем 2020-21 сезоне по состоянию на 9 июля 2020 года составил 150 тыс. тонн, что практически на 67% ниже аналогичного показателя прошлого 2019-20 сезона, В прошлом сезоне на эту дату было вывезено за рубеж почти 440 тыс. тонн зерна.

Казахстан

В Казахстане в полном разгаре сенокосная страда. Но ее результатами аграрии республике не очень довольны. Засушливая погода, проявившая себя в июне и в первой половине июля, снизила показатели урожая кормовых трав во многих районах некоторых регионов страны. Там, где дождей не было вообще, спасают последние остатки кормовых культур, которым восстановится уже практически невозможно. Жаркая погода, помноженная на отсутствие дождей, подвела к опасной черте зерновые культуры яровых посевов. Многие аграрии уже получил